El interés compuesto es una modalidad que lleva siglos usándose. De hecho, el derecho romano prohibía de forma tajante el anatocismo o cobro del interés sobre el interés no pagado. Sin embargo, en la actualidad sí está permitido como medida de inversión en acciones, fondos y otros valores, una fórmula interesante para un inversor particular, como un autónomo.

[hde_related]

A medida que la capacidad de ahorro de la clase media se asentó durante el siglo pasado empezó a tomar fuerza el concepto de libertad financiera, muy asociado al interés compuesto de las inversiones. Pero, ¿qué es el interés compuesto, cuál es su fórmula y qué ventajas y desventajas tiene?

¿En qué consiste invertir con interés compuesto?

La inversión con interés compuesto se diferencia en la del interés simple en que, tras cada periodo de capitalización, se puede invertir los intereses generados durante este periodo en el siguiente. Dicho de otra forma: los intereses del periodo 1 generan intereses en el 2, el 3, el 4…; los del 2 en el 3, 4…; los del 3 en el 4, etc. A esto también se le llama capitalización compuesta.

No es difícil entender por qué se persigue: las ganancias crecen de forma considerable respecto al interés simple. Sin embargo, para que una inversión pueda considerarse de interés compuesto se han de cumplir dos condiciones básicas:

- Tras cada periodo de capitalización la entidad inversora ha de devolver el capital generado mediante intereses. Es decir, cada año se abonará el interés generado al inversor.

- Ese capital debe volver a la inversión como parte del capital invertido para que pueda generar más intereses. A menudo estos dos puntos se realizan de forma automática.

Así, en una inversión con interés simple de 1.000 € al 5% durante cinco años, se recibirán 1.250 € una vez pasados cinco años. En una inversión con interés simple y periodos anuales, el primer año se recibirán 1.050 €, el segundo 1.020,50 €, el tercero 1.757,62 €, el cuarto 1.215,50 € y el quinto 1.276,28 €.

¿Por qué el interés compuesto puede interesar al autónomo?

La figura del autónomo suele representar el riesgo y la incertidumbre, aunque dentro de ella hay de todo. La propia economía gig, muy criticada, incorpora un gran abanico de realidades. Aunque todas comparten una característica: el cobro no es estable a lo largo del año; hay picos y valles.

Esto significa que no todos los meses se ingresa lo mismo, y que habrá años malos. Dado que la pensión de jubilación dependerá de la actividad laboral y la cuota de autónomos, puede ser buena idea combinarla con una inversión que actúe como plan de pensiones. Especialmente a largo plazo y con ingresos recurrentes pequeños, como es el caso del interés compuesto.

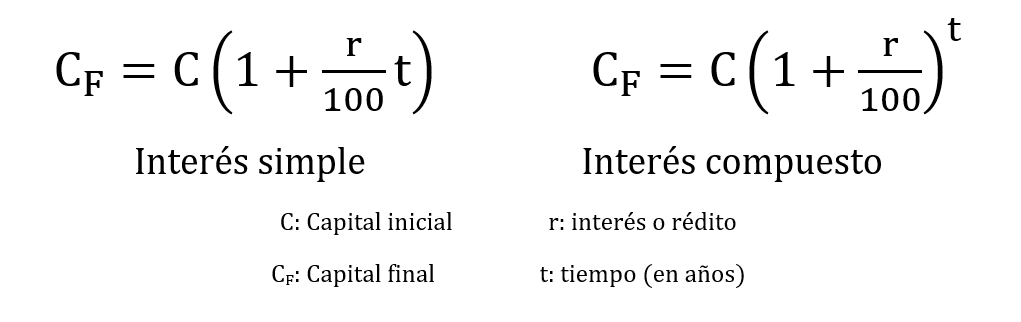

¿Cuál es la fórmula del interés compuesto?

La imagen de abajo muestra dos fórmulas diferentes pero muy parecidas. La primera es la fórmula del cálculo del interés simple y la segunda la fórmula del cálculo del interés compuesto. Pueden parecer intimidantes, pero son muy fáciles de aplicar con una calculadora, y aún más fáciles en una hoja de cálculo. En el siguiente apartado veremos varios ejemplos con cada una.

Formalmente, ambas fórmulas son la misma. El interés compuesto aparece cuando encadenamos varias veces el interés simple. Por eso en la fórmula del interés compuesto la ‘t’ que indica el número de años aparece como exponente en lugar de como factor.

Ejemplos de interés simple e interés compuesto

Veamos varios ejercicios relacionados con el interés simple y el interés compuesto para entender sus diferencias. Estas se manifiestan principalmente en el largo plazo.

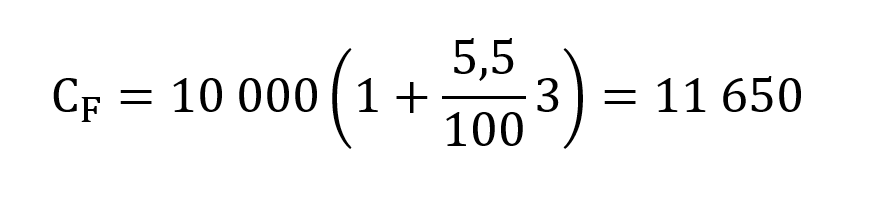

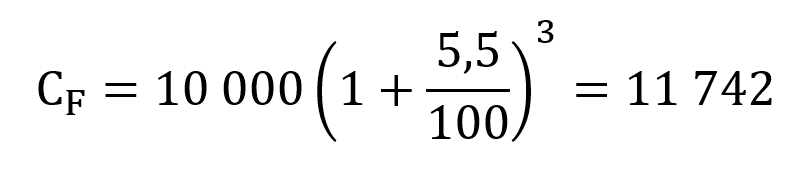

Ejercicio 1. Un capital de 10.000 € se coloca al 5,5% anual durante tres años. ¿Cuál es el capital producido mediante interés simple? ¿Y mediante interés compuesto?

En la fórmula del interés simple, el capital inicial C será de 10.000 €, r será 5,5% y t será 3 años. Si aplicamos la fórmula vista arriba, tenemos:

Otra forma de calcular lo mismo podría ser calcular el 5,5% de 10.000 € (550 €), luego multiplicar esta cantidad por tres años y finalmente sumarlos al capital inicial. En cualquier caso, mediante interés simple se habría recibido 1.650 € en intereses.

En el caso del interés compuesto, al finalizar cada año y obtener los 550 € de interés simple, los habíamos reinvertido de nuevo. Es decir, tras el primer año tendríamos:

10 000·1,055 = 10.550 €

Tras el segundo año tendríamos:

10 550·1,055 = 11.130,25 €

Tras el tercer año tendríamos:

11 130,25·1,055 = 11.742,41 €

Para evitar hacer esta cuenta a mano, también se puede realizar usando la fórmula vista arriba:

En cualquier caso, mediante interés compuesto habríamos recibido 1.742,42 €. Mediante interés simple se recibirán 1.650 € de intereses, casi 100 € menos en tres años.

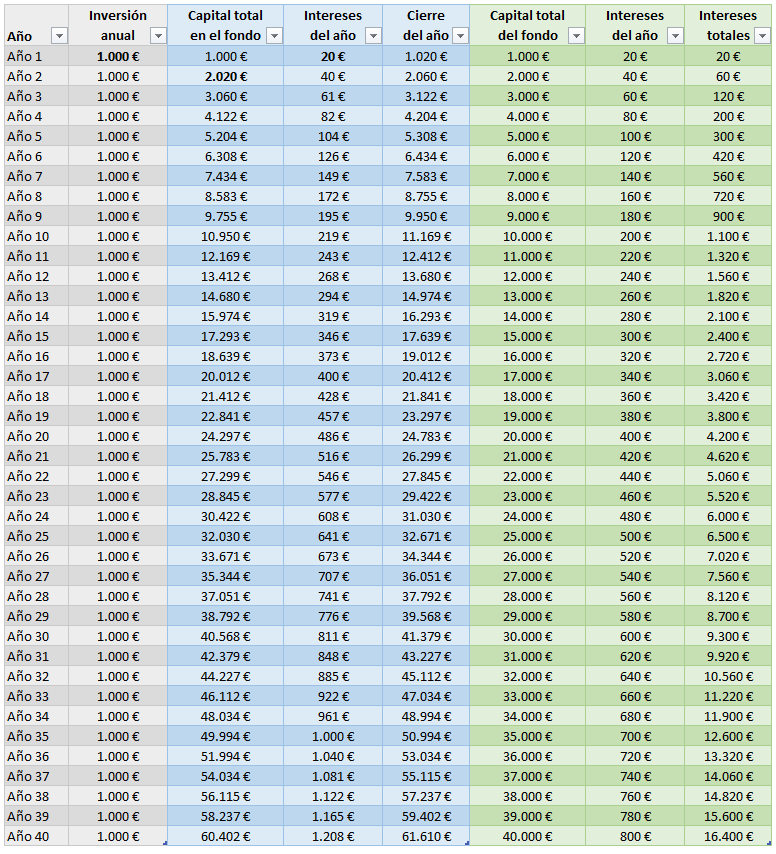

Ejercicio 2. Jaime tiene 30 años e invierte cada año 1.000 € en un fondo a interés compuesto del 2% que pretende disolver al cumplir los 70. ¿Cuánto dinero habrá dentro?

En este caso el problema se complica bastante porque, además de los intereses, cada año hay nuevo capital. Primero, veamos qué pasa con los primeros 1.000 € invertidos mediante interés compuesto (en la imagen se deja el simple para poder comparar). Es obvio que el interés compuesto interesa más:

En la tabla, realizada con un programa de hojas de cálculo, se ha representado lo que supondría invertir 1.000 euros al año al 2% durante 40 años a interés compuesto (azul). Así, el primer año se invierten 1.000 € que dan 20 € de intereses, que a su vez se reinvierten el segundo año junto a otros 1.000 euros. También se muestra a interés simple (verde) para comparar.

Mediante interés simple los intereses tras 40 años alcanzan los 16.000 €, mientras que mediante interés compuesto estos ascienden a 21.610 €. La diferencia entre ambas modalidades es que en el interés compuesto se reinvierten los intereses. Aunque modestos en principio, pueden generar mucho capital.

Las ventajas del interés compuesto

La gran ventaja del interés compuesto es la acumulación de ganancias derivadas de reinvertir el interés generado en el periodo previo.

Así, una familia que realice el enorme esfuerzo de generar 5.000 € anuales para invertir de modo tal que, restando la inflación monetaria, se genere un 4% de beneficio anual (esto último no es difícil), puede convertir en cuatro décadas los 200.000 € invertidos en 500.000 €. Esto en un escenario de crecimiento bursátil no demasiado intenso.

En el periodo 1915-2015, el S&P 500 tuvo una rentabilidad anualizada con reinversión de dividendos de 9,87%, lo que significa que una familia que desde hace un siglo invirtiese 100 € anuales al cambio del poder económico de la época contaría hoy día con un patrimonio de 13 millones de euros (sin contar inflación).

Otra ventaja de este tipo de interés es que no requiere de grandes sumas de capital para empezar. Así, proyectos como Fundeen, Housers y otros proyectos de crowdfunding suelen abonar los intereses de forma mensual o anual. Hoy podemos invertir 1.000 € en un proyecto de placas solares y usar los 3 a 5 € mensuales para ir entrando en otros proyectos a medida que cobramos. La clave del interés compuesto es reinvertir los intereses.

Las desventajas del interés compuesto

El interés compuesto tiene dos grandes desventajas. La primera es obvia: si se invierten los intereses, y el valor comprado baja o surgen problemas, la pérdida será total. En el interés simple los intereses son retirados, de forma que se ‘salvan’ de caídas de la economía (a excepción de la inflación). En este sentido, el riesgo es mucho más elevado usando interés compuesto.

La segunda gran desventaja es que exige constancia en el tiempo. Tanto desde el punto de vista teórico, con la tabla que se ha visto arriba, como desde el práctico a la hora de evitar crisis mundiales. El 9,87% de crecimiento medio del S&P 500 mencionado previamente es eso, una media. Hay décadas enteras de caídas y crisis agudas que no todos los individuos pueden soportar.

Estos factores hacen que, con frecuencia, se opte por invertir en un interés compuesto que, a la larga, da pérdidas al retirar por emergencia el capital cuando aún no ha rendido. De ahí que deba invertir únicamente el dinero que no se va a necesitar, diferenciando claramente el colchón de seguridad de inversión.

Imágenes | iStock/Fokusiert, iStock/solarseven