Sin duda, el tema de la financiación es uno de los que más preocupan tanto a los que se plantean emprender como a los que ya lo han hecho, ya sean empresas más o menos grandes como, sobre todo, micropymes y autónomos.

[hde_related]

Son estos últimos los que con más probabilidad pueden encontrarse ante la circunstancia de que, si no consiguen algo de liquidez, se vean en la situación de tener que “bajar la persiana” y cerrar el negocio.

Por ello, vamos a ver a qué tipos de financiación pueden optar y cuáles son las vías más convenientes según se busque obtener liquidez a corto o largo plazo.

La situación de las Pymes

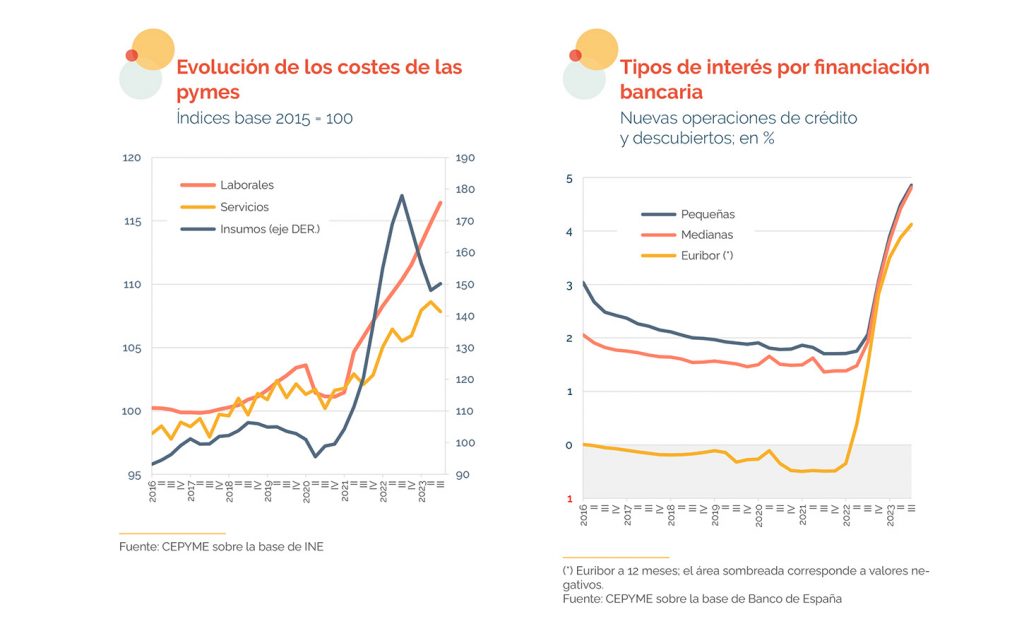

Pero antes, echemos un vistazo a cómo está el sector a través del Indicador CEPYME sobre la situación de las pymes III Tri 2023. Un estudio recurrente cuya última edición nos confirma que la productividad de las pymes españolas cayó un 0,9% en el tercer trimestre de 2023 mientras los costes laborales subían un 5,2% y el esfuerzo financiero se multiplicaba por 2,5 en solo un año.

Desde la Confederación Española de la Pequeñas y Mediana Empresa denuncian que “además de las subidas impositivas y la creación de nuevas figuras tributarias, las pymes soportan unos costes laborales crecientes —concretamente un 15,9% mayores que dos años antes y que aumentaron un 5,2% interanual en el tercer trimestre de 2023— y se enfrentan a sendas caídas del crédito bancario nuevo y del crédito comercial entre empresas”.

Hablando más en concreto sobre el tema de la financiación, se afirma que “al menor flujo de crédito —la financiación bancaria a pymes se ha reducido casi en una tercera parte— se une un fuerte aumento del esfuerzo financiero, que se multiplica por 2,5 en tan solo un año”.

Así, “la fuerte subida de los tipos de interés que afrontan las pymes ha propulsado el esfuerzo financiero de la pequeña empresa tipo de 9.600 euros en el tercer trimestre de 2022 a 23.300 euros en el mismo periodo de 2023”.

Además, continúan, esto sucede “en un momento en el que la diferencia entre los tipos de interés que pagan las pequeñas y las medianas empresas respectivamente se mantiene en niveles anormalmente reducidos”.

Por todo ello, podemos concluir que la situación que viven autónomos y pequeñas empresas es complicada —con problemas que vienen de atrás y que también auguran un futuro complicado—, lo que hace aún más relevante estudiar muy bien a qué vías de financiación optar.

Vías de financiación para autónomos

Existen muchas vías para que los autónomos pueden conseguir financiación; algunas clásicas, como los préstamos y las líneas de crédito, y otras más sui generis como el micromecenazgo.

Además, cada una tiene un tipo de requisitos que las puede hacer más o menos adecuadas para el autónomo, aunque en un momento dado todas ellas pueden ser válidas. Lo que sí es importante es distinguir entre las alternativas para obtener liquidez a corto o a largo plazo.

Si hablamos de corto plazo, tenemos distintas alternativas muy recomendables para el autónomo. Entre las razones tenemos que son más fáciles de conseguir para los pequeños negocios, que suelen tener un interés menor que otras vías de largo plazo y que permiten obtener recursos para hacer frente a necesidades inmediatas, como el pago de facturas o de impuestos. Entre las alternativas que existen tenemos:

Factoring

También conocido como cesión de créditos o cesión de facturas, es una práctica financiera en la que una empresa vende sus cuentas por cobrar (facturas pendientes de pago) a una entidad financiera o a una empresa especializada llamada “factor”.

A cambio de ceder estas cuentas por cobrar, la empresa recibe un adelanto de efectivo, generalmente un porcentaje del valor total de las facturas, que puede variar dependiendo del acuerdo. El factor asume la responsabilidad de cobrar las facturas a los clientes originales y se encarga de realizar todas las gestiones de cobro.

Una vez que el cliente paga la factura, el factor retiene una comisión por sus servicios y devuelve el remanente a la empresa original.

El factoring puede ser una herramienta útil para las empresas que necesitan mejorar su flujo de efectivo y liquidez inmediata, ya que les permite obtener fondos de manera rápida y evitar la espera por los pagos de los clientes. Además, trasladar la responsabilidad del cobro de las facturas al factor puede liberar recursos y tiempo de la empresa para concentrarse en otras áreas de su negocio.

Pagaré

Se trata de un documento legal mediante el cual una persona, denominada el “firmante” o “librador”, se compromete a pagar a otra persona, llamada el “tenedor” o “beneficiario”, una cantidad específica de dinero en una fecha determinada o en un plazo de tiempo determinado.

El pagaré contiene la promesa incondicional de pago por parte del firmante y debe incluir información detallada sobre el monto adeudado, la fecha de vencimiento, el nombre del beneficiario, y cualquier otra condición relevante para el pago.

Los pagarés son instrumentos financieros muy utilizados en transacciones comerciales y financieras para formalizar deudas y compromisos de pago. A través de este mecanismo, un autónomo puede dilatar el pago de una factura o cobrar una deuda antes de la fecha de vencimiento establecida.

Pueden ser emitidos tanto por personas físicas como por personas jurídicas, y suelen ser utilizados para garantizar el cumplimiento de obligaciones de pago en situaciones como préstamos, ventas a crédito, o cualquier otro tipo de transacción en la que se establezca un compromiso de pago futuro.

Confirming

El confirming es un servicio financiero que involucra a tres partes (proveedor de bienes o servicios, cliente o comprador y una entidad financiera intermediaria) y mediante el cual la entidad financiera facilita los pagos a los proveedores en nombre del cliente.

Esta modalidad permite a los autónomos obtener un anticipo del pago de sus facturas pendientes, mejorando su flujo de efectivo y reduciendo su riesgo de impago, ya que el pago está garantizado por la entidad financiera.

Por otro lado, el cliente puede extender el plazo de pago de sus deudas, lo que puede resultar en una mejora de su liquidez. La entidad financiera cobra una comisión por sus servicios, que suele estar basada en el volumen de facturas gestionadas.

Por otro lado, si hablamos de alternativas de financiación a largo plazo ya nos referimos a operaciones en las que el cumplimiento se encuentra por encima de los cinco años. Por tanto, no suelen ser útiles para resolver problemas de liquidez inmediata, pero sí para asegurar la viabilidad de los negocios en el tiempo. Entre las alternativas existentes las principales serían:

Crowdfunding

Se trata de una forma de financiación colectiva en la que los autónomos piden fondos para sus proyectos, negocios o iniciativas a través de la contribución de una gran cantidad de personas, usualmente a través de plataformas en línea dedicadas a este fin.

En este modelo (que no deja de ser una forma de micromecenazgo), el autónomo expone su proyecto en una plataforma de crowdfunding, describiendo sus objetivos y el propósito de los fondos solicitados. A cambio, se pueden ofrecer recompensas o incentivos a los contribuyentes, como productos o servicios exclusivos, experiencias especiales, o reconocimientos públicos.

Aunque también se pueden pedir donaciones, en las que no se da nada a cambio, solicitar préstamos (crowdlending) o convertir a los interesados en inversores del proyecto, recibiendo a cambio una participación en el capital de la empresa o el proyecto.

El crowdfunding para autónomos puede ser una opción atractiva para quienes no tengan acceso a otras formas de financiamiento tradicionales; sin embargo, también implica la necesidad de una buena estrategia de marketing y promoción para captar la atención de posibles contribuyentes.

Mecenazgo

Más allá del micromecenazgo implicado en el crowdfunding, tenemos la posibilidad de recurrir a la figura del mecenas, que tuvo gran popularidad en los tiempos del Renacimiento y que, lógicamente, es muy diferente en el Siglo XXI.

Aplicado a los autónomos, se refiere a una forma de financiación en la que un individuo o entidad proporciona apoyo económico para poder llevar a cabo un proyecto, una actividad cultural, artística, científica, educativa o cualquier otro tipo de iniciativa (aunque suelen ser especialmente útil para quienes realizan actividades de tipo cultural o artístico).

Este mecenazgo puede tomar diferentes formas: la financiación directa, que implica la donación directa de fondos para respaldar la actividad, el apoyo en especie, que se traduce en la provisión de recursos no monetarios (materiales, equipo, espacio de trabajo, asesoramiento…), o el patrocinio, donde existe un acuerdo que implica recibir reconocimiento público o promocional a cambio del apoyo financiero.

El mecenazgo para autónomos puede provenir de una variedad de fuentes, como individuos, empresas, organizaciones sin fines de lucro, fundaciones, instituciones gubernamentales, entre otros.

Y por supuesto, en los últimos años, tenemos los bussines angels, individuos adinerados que suelen ser personas con experiencia empresarial previa y un historial exitoso en la creación o gestión de empresas.

Estos proporcionan capital inicial a emprendedores o empresas emergentes con ciertas (e importantes ventajas), ya que la financiación carece de coste financiero y que el “ángel financiero” también aporta su expertise a la empresa.

Línea de crédito

Una de las vías clásicas de financiación a largo plazo para los autónomos es la línea de crédito (no confundir crédito con préstamo), un acuerdo entre un autónomo y una entidad financiera que permite al primero acceder a una cantidad máxima de dinero durante un período de tiempo determinado.

Por tanto, funciona de manera similar a una tarjeta de crédito, pero en lugar de realizar retiros de efectivo o compras directamente, el autónomo puede retirar dinero de la línea de crédito según sea necesario hasta el límite establecido.

Entre sus características tenemos la flexibilidad de uso (se puede acceder a los fondos en cualquier momento), el pago de intereses solo sobre el dinero que se retira y la posibilidad de renovar la línea de crédito si se cumplen las condiciones acordadas.

Las líneas de crédito para autónomos son útiles para manejar fluctuaciones en el flujo de efectivo, financiar proyectos a corto plazo, aprovechar oportunidades de negocio y gestionar gastos imprevistos. Sin embargo, es importante utilizarlas de manera responsable y mantener un control adecuado sobre los pagos para evitar acumular deudas excesivas.

Préstamo

Y, finalmente, tenemos el préstamo, un tipo de financiamiento clásico ofrecido por entidades financieras a trabajadores autónomos con el fin de cubrir necesidades de liquidez relacionadas con su actividad empresarial.

Estos préstamos, que pueden devolverse en uno o varios pagos, por lo general de forma mensual, pueden ser utilizados para una variedad de propósitos, como financiar inversiones en el negocio, cubrir gastos operativos, adquirir equipos o maquinaria, expandir la empresa, entre otros.

En la devolución del préstamo siempre se pagan intereses por el capital recibido, independientemente de en qué se haya utilizado. Al igual que en el crédito, dependiendo de la entidad existen muy distintos tipos de préstamos con sus correspondientes requisitos y, cómo no, también los que se pueden pedir online.

¿Qué es un préstamo ICO para autónomos?

Entre las distintas entidades que pueden conceder un préstamo a un autónomo o pyme tenemos que destacar una por sus evidentes ventajas: la de los préstamos ICO. Un tipo de financiación ofrecida por el Instituto de Crédito Oficial de España, dependiente del Ministerio de Economía, Comercio y Empresa, con el objetivo de facilitar el acceso al crédito a autónomos y empresas.

Estos préstamos ICO para autónomos se ofrecen en condiciones preferenciales en términos de tipos de interés y plazos de amortización, y están destinados a financiar inversiones y necesidades de liquidez relacionadas con la actividad empresarial de los autónomos.

Pueden ser solicitados tanto por empresas como autónomos, sin necesidad de que estén dados de alta como tal ni que tengan empleados a su cargo, pero sí es necesario que realicen una actividad económica y estén dados de alta en el IAE.

Para solicitarlos, es necesario presentar una solicitud a través de las entidades financieras colaboradoras autorizadas por el ICO y, como es lógico, nos pueden pedir documentación financiera y empresarial para llevar a cabo una evaluación de la viabilidad de nuestro proyecto y de la inversión a financiar.

Es importante tener en cuenta que los préstamos ICO para autónomos están sujetos a disponibilidad de fondos y a los criterios de elegibilidad establecidos por el ICO y las entidades financieras colaboradoras. Por lo tanto, es recomendable consultar con las entidades financieras y obtener información actualizada sobre los programas de préstamos ICO disponibles en cada momento.

Y éstas son las principales vías de financiación disponibles para autónomos y pequeñas empresas. Esperamos que esta pequeña guía os sea útil y os ayude a obtener el dinero que os permita que vuestro negocio sea boyante.

Imágenes | Fotos de jcomp, master1305, Freepik, wirestock, pch vector 1 y 2, Christian Dubovan y Ben Rosett