El Modelo 115 es un documento que sirve para realizar la declaración trimestral de las retenciones practicadas a los alquileres de inmuebles urbanos en los que desarrollamos una actividad empresarial. Traducido, es la forma que tenemos de pagar a la Agencia Tributaria el IRPF de los alquileres como empresa inquilina.

Cuando como empresa alquilamos un local (nosotros somos el inquilino), abonamos cierto importe en concepto de alquiler. Parte será de IVA, siempre obligatorio, que aparecerá reflejado en los Modelos 303 y 390 del dueño; y parte será de IRPF, que aparecerá en nuestro Modelo 115. Mostramos quién está obligado a presentarlo, cómo se rellena paso a paso y en qué fechas se presenta.

[hde_related]

¿Estoy obligado a presentar el Modelo 115?

La primera clave que debemos tener en cuenta es si practicamos nuestra actividad en un local alquilado. Solo en este caso debemos interesarnos en practicar correctamente estas retenciones, que requieren de un alquiler previo.

Están obligados a presentar este Modelo 115:

- Todas las pymes y autónomos que desarrollen su actividad en espacio catalogado como urbano según el uso de suelo.

- Quienes son titulares de contratos de arrendamiento.

Estarán exentos de presentar el Modelo 115 aquellos arrendatarios:

- Cuya base total no exceda los 900 euros anuales al mismo arrendatario. Como ejemplo, el alquiler de una plaza de garaje por 70 euros mensuales.

- Que operen en suelo rústico.

- Que practiquen su actividad en un espacio de leasing o renting.

Podemos poner el ejemplo de un local que cueste 1.000 euros en concepto de arrendamiento base. La factura de nuestro arrendador o dueño no será de 1.000 euros, sino de 1.000 euros menos el IRPF correspondiente, más el IVA. Por ejemplo, para una retención del 15% de IRPF, la factura simple quedaría así:

El IRPF no lo abona la empresa inquilina (nosotros, en este caso) al arrendador, sino que se lo pasa directamente a la Agencia Tributaria a través del Modelo 115. Lo hace cuatro veces al año.

Fechas clave para presentar el Modelo 115

Al ser un documento de carácter trimestral, el Modelo 115 de la Agencia Tributaria se presenta del 1 al 20 de los meses de abril, julio, octubre y enero, como suele ser frecuente en estos documentos.

Además, hay un documento que aglutina de forma anual todos estos gastos. Se llama Modelo 180, es una declaración recapitulativa (como el Modelo 390 del IVA) y si hemos entregado los Modelos 115 este será obligatorio.

También será obligatorio por nuestra parte emitir un Certificado de Retenciones e Ingresos a Cuenta del IRPF anual al arrendador. De ese modo certificamos que hemos realizado las retenciones.

¿Cómo cumplimento el Modelo 115 de forma correcta?

Como cada modelo de la Agencia Tributaria, podemos descargarlo en la página web o directamente rellenarlo en ella (más fácil). La dirección URL oficial del Modelo 115 es esta que dejamos aquí.

Apartado 1 y 2. Identificación

Los primeros dos apartados son información relativa a la identificación de nuestra empresa. NIF, dirección fiscal, municipio, año fiscal, periodo (trimestre), datos sencillos de rellenar. La parte más complicada del documento viene a continuación.

Apartado 3. Liquidación

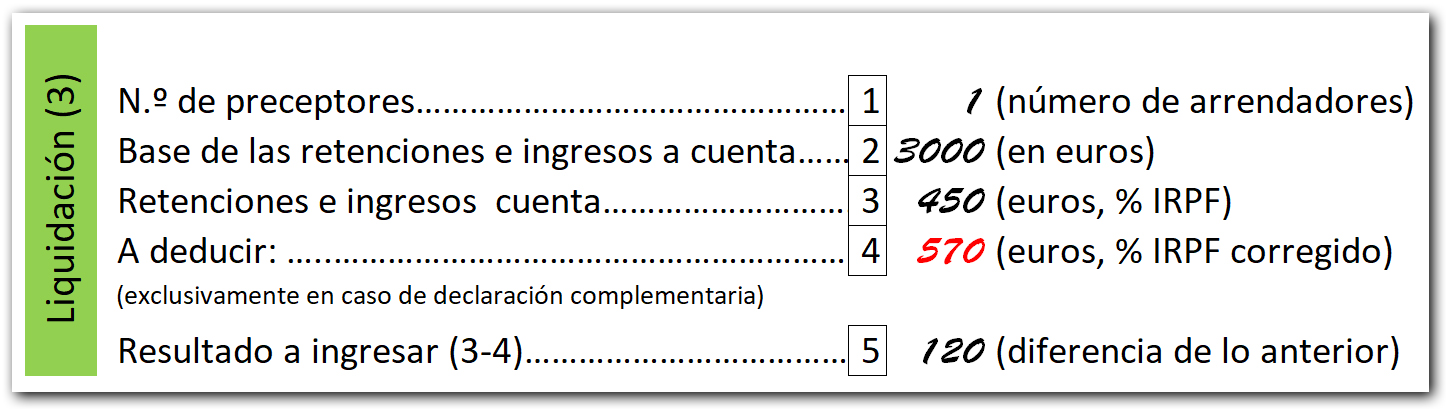

El apartado número tres, “Retenciones de ingresos a cuenta”, cuenta con cinco casillas que desgranamos una a una:

1. Número de perceptores: el número de empresas o particulares a los que abonamos un alquiler.

2. Base de las retenciones e ingresos a cuenta: es el importe base del alquiler. Es la suma de los importes base de las facturas que nos ha enviado nuestro inquilino.

En el ejemplo de arriba en el que la base era de 1.000 euros al mes, un trimestre completo sería de 3.000 euros.

3. Retenciones e ingresos cuenta: retención que añadimos, en euros. Es la suma de las retenciones de IRPF que aparecen en las facturas emitidas por nuestro inquilino.

Si la retención que aparecía en ellas era del 15% (esta cifra puede variar según algunos supuestos), debemos multiplicar el total del trimestre por dicho porcentaje. En este caso, 3.000·0,15 = 450 euros.

4. A deducir: son deducciones de IRPF, pero solo hay que cumplimentarlo si realizamos una declaración complementaria. Por ejemplo, porque queramos tramitar el 19% en concepto de IRPF en lugar del 15% con el que trabajábamos antes. De ser el caso, tendríamos la siguiente cuenta:

5. Resultado a ingresar: es la resta de las dos casillas anteriores, y la cantidad total de IRPF que tendremos que abonar.

Apartado 4. Complementaria

El apartado número cuatro nos pregunta si se trata de una declaración complementaria. Por ejemplo, porque hayamos olvidado el incluir cierto IRPF en otro Modelo 115 anterior.

Basta con marcar la casilla Declaración complementaria y escribir el número de justificante de la declaración informativa. Importante: si el apartado 3.4 A deducir del Modelo 115 está cumplimentado, entonces también tiene que estarlo el apartado 4, y viceversa.

Apartado 5. Firma

La firma del responsable de la empresa o del autónomo, sin más, y ya tendremos el modelo listo para entregar.

Imágenes | iStock/anyaberkut