Desde que España forma parte de la Unión Europea (UE), las operaciones realizadas entre empresas de diferentes países miembros tienen una consideración especial a efectos fiscales. <!–more→ En concreto, las compañías y los autónomos que tengan negocios con otros Estados de la UE se consideran operaciones intracomunitarias y, como tales, deberán ser declaradas de forma conveniente a través del modelo 349.

[hde_related]

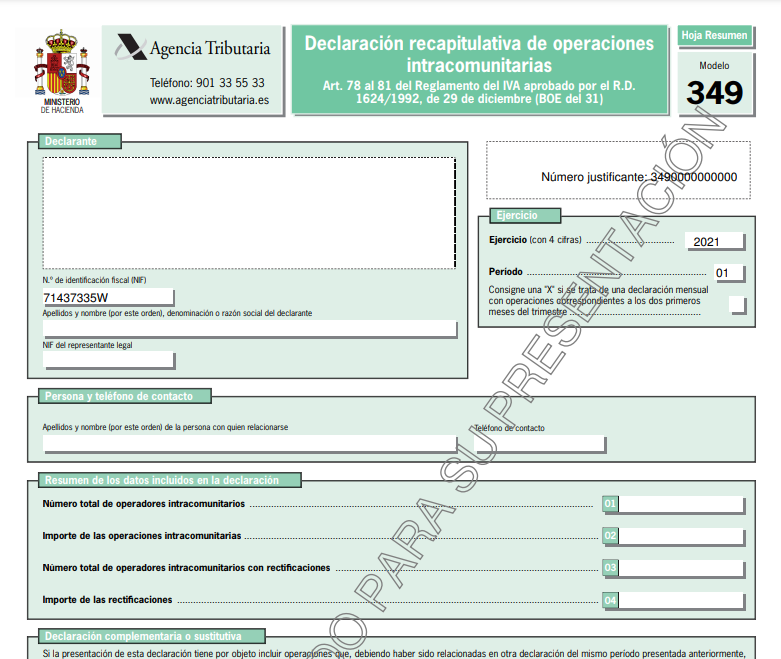

¿Qué es el modelo 349?

Es una declaración recapitulativa a través de la cual las empresas y los autónomos detallan las transacciones realizadas desde y hacia Estados miembros de la UE, como por ejemplo, entre España y Francia o entre España e Italia.

Es un modelo meramente informativo, donde se detallan todas las operaciones hechas entre dos operadores intracomunitarios de diferentes países que estén dados de alta como tales en el Registro de Operadores Intracomunitarios (ROI) y dispongan de un número identificativo.

¿Quién debe presentar el modelo 349?

Los contribuyentes que estén obligados a presentar el Impuesto Sobre el Valor Añadido (IVA) a través del modelo 303 y su resumen anual a través del modelo 390 y, además, hayan realizado operaciones intracomunitarias en el periodo estarán obligados a presentar el modelo 349. De hecho, los datos consignados en dicho modelo deben coincidir con la información aportada en los dos modelos del IVA.

No obstante, existen una serie de requisitos adicionales que obligan a presentar el modelo 349:

- Que la operación no se realice en el territorio de aplicación del impuesto que, en el caso de España, es el IVA. Es decir, que la compraventa se efectúe desde alguno de los 28 países miembros de la UE y se dirija a otro también comunitario, pero con un gravamen diferente. No obstante, en este caso no se incluyen algunos territorios como Canarias, Ceuta y Melilla, que tienen un gravamen diferente a efectos de IVA con respecto al resto de España, pero se consideran operaciones intracomunitarias.

- Tanto el vendedor como el comprador deben tener la condición de trabajador autónomo o sociedad.

- Ambas partes deben estar registradas en el ROI y tener un número identificativo.

- Que el importe de la entrega de bienes y servicios intracomunitarios no sea superior a los 50 000 euros sin incluir el IVA, ni en el trimestre de referencia ni en los cuatro trimestres naturales anteriores a la presentación del impuesto.

Plazos de presentación del modelo 349

Existen dos versiones diferentes del modelo 349 con distintas fechas de presentación:

- El modelo 349 trimestral se presenta entre el 1 y el 20 de abril, julio y octubre, y el último trimestre, entre el 1 y el 30 de enero del año siguiente, al igual que el modelo 349 anual. Los plazos son los siguientes:

- Primer trimestre: entre el 1 y el 20 de abril.

- Segundo trimestre: entre el 1 y el 20 de julio.

- Tercer trimestre: entre el 1 y el 20 de octubre

- Cuarto trimestre: entre el 1 y el 30 de enero del siguiente año.

- El modelo 349 mensual se presenta entre el 1 y el 20 del mes siguiente a la finalización del correspondiente período de liquidación.

En el caso de que finalizado alguno de los meses de un trimestre natural se superasen los 50 000 euros en el importe total de las operaciones intracomunitarias, deberá presentarse el modelo 349 incluyendo las operaciones realizadas en el mes o meses transcurridos desde el inicio de dicho trimestre.

Por otro lado, si se supera este importe en el segundo mes del trimestre natural, deberá presentarse una declaración mensual, en la que se incluirán las operaciones correspondientes a los dos primeros meses del trimestre y se incorporará una marca en la que se indique que se trata de un trimestre truncado.

El modelo 349 y el Brexit

Desde el pasado 1 de enero de 2021, fecha en la cual Reino Unido formalizó su salida de la Unión Europea, las operaciones realizadas con este país dejan de ser consideradas como intracomunitarias y, en consecuencia, se regirán por las normas fiscales que sean de aplicación para terceros países.

No obstante, el acuerdo garantiza que los movimientos de mercancía pre-Brexit se llevarán a cabo de conformidad con las normas de la Unión vigentes en el momento de la operación. Además, se incluye un protocolo especial para Irlanda del Norte, que seguirá formando parte de la comunidad con respecto a la entrega de bienes.

Cómo se presenta el modelo 349 paso a paso

Para presentar el modelo 349 en Hacienda hay que acceder a la Sede Electrónica de la Agencia Tributaria, en la sección Impuestos y tasas Declaraciones informativas → Modelo 349. Declaración Informativa. Declaración recapitulativa de operaciones intracomunitarias.

Para acceder a la presentación de este modelo, el contribuyente debe disponer de un certificado electrónico, DNI electrónico o mediante la Cl@ve PIN (que permite un ingreso temporal para poder hacer trámites puntualmente). El contribuyente podrá hacerlo de forma manual, con la posibilidad de introducir hasta 40 000 registros, o a través de un fichero.

Una vez dentro, deberemos informar del NIF del declarante y del periodo de presentación y se podrá acceder a toda la información del modelo:

El contribuyente podrá introducir manualmente todas las operaciones intracomunitarias del periodo, con el NIF del operador intracomunitario, el nombre o la razón social de la empresa o autónomo, el tipo de operación y su base imponible.

En cualquier momento, el contribuyente podrá consultar un borrador del modelo en formato pdf, donde constará toda la información consignada a través de la aplicación:

Cuando esté todo completado, tan solo habrá que pulsar en el botón “Pulsar y Enviar”. De esta manera, el modelo 349 quedará completamente presentado.

Aunque sea un modelo informativo, es importante presentarlo en los plazos establecidos si el contribuyente no quiere exponerse a severas sanciones en caso de cumplir los requisitos para su presentación.

Imágenes | Unsplash.com\Christian Lue, Unsplash.com\Markus Spiske, Elaboración propia