TIN y TAE son dos términos financieros a los que debe enfrentar cualquiera que pida un préstamo, por supuesto también un autónomo o empresa que necesite financiación para algún proyecto. Por eso, es importante conocer qué es el TIN y en qué se diferencia del TAE.

[hde_related]

Ambos son conceptos establecidos por el Banco de España y que se asocian a productos financieros comercializados por los bancos españoles. Ya sea un préstamo personal o hipoteca, en el caso de las personas físicas, o uno para financiar un negocio, por ejemplo un crédito ICO.

Al solicitar cualquiera de ellos nos deberán indicar cuál es el TIN y la TAE de dicho préstamo, y con ello podremos hacernos la idea de cuánto nos va a costar esta financiación. Pero veámoslo con más detalle:

¿Qué es TIN?

Se trata de una de las formas más comunes en las que se expresa el tipo de interés, que no es sino el porcentaje que se aplica sobre un préstamo como coste que pagamos por el dinero solicitado.

En concreto, el TIN, o tipo de interés nominal, es el precio fijo que nos cobra un banco o entidad financiera por prestarnos una cantidad de dinero. Se expresa en un porcentaje, hace referencia a un período de tiempo determinado (normalmente un año) y se aplica sobre el importe total que se presta.

Eso sí, el TIN no incluye ni las comisiones ni los gastos variables relacionados con los plazos de devolución del préstamo, por lo que no es el mejor indicador de cuánto nos va a costar efectivamente el dinero solicitado.

Por eso, el Banco de España obliga a las entidades a informar en todos los productos financieros de cuál es la TAE. Este indicador, tal y como os contamos, es una medida del coste de un préstamo, que incluye además de los intereses otros componentes como comisiones y gastos. Por eso, es la mejor forma de comparar opciones a la hora de solicitar un crédito.

¿Qué diferencia hay entre el TIN y el TAE?

Ya lo hemos adelantado pero si vamos a lo que dice el propio Banco de España, “la diferencia entre el TIN (tipo de interés nominal) y la TAE (tasa anual equivalente), es que el TIN es el precio que la entidad cobra por prestar o que paga por depositar. La TAE incluye además del TIN, los gastos y comisiones asociados a los productos”.

Esto es, la TAE sí que incluye los gastos y/o comisiones, así como el plazo de la operación, que la TIN no tiene en cuenta y, por tanto, es la manera más correcta de saber el coste de un préstamo y poder comparar distintas opciones.

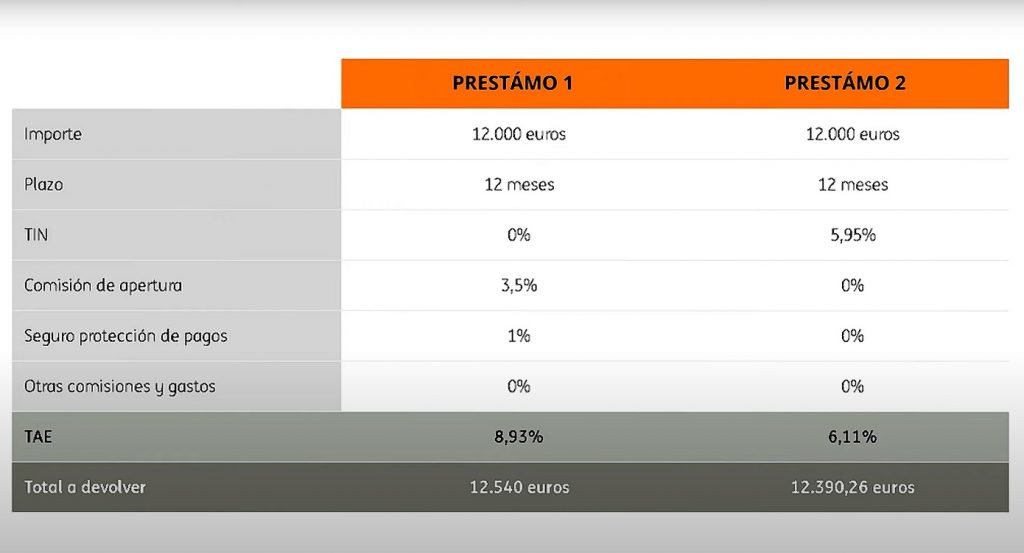

Como habéis visto en el ejemplo del vídeo (y os mostramos en la imagen superior), un préstamo con un TIN del 0% puede resultar acabando más caro que uno que tiene una tasa de interés nominal del 5,95%. Y es que, tras aplicar comisiones y demás gastos del préstamo, la TAE resultante es más cara en el primer caso.

Por ello, la TAE (y no el TIN) debería ser el índice en el que fijarnos cuando estemos a la búsqueda de financiación y queremos calcular lo que nos va a costar.

¿Cuándo el TIN y el TAE son iguales?

Lo habitual es que la TAE siempre sea más alta que el TIN, aunque en algunos casos infrecuentes puede suceder que ambos sean iguales. Para ello es necesario que el préstamo no lleve asociado ningún tipo de comisiones ni otros gastos adicionales, y también que se reembolse con una frecuencia anual.

Y es que la TAE se calcula con una fórmula matemática compleja que refleja el coste total de un préstamo al año. Sin embargo, como los créditos (sobre todo los personales) se suelen reembolsar en cuotas mensuales, esto hace que haya una diferencia en el cálculo que hace que TAE y TIN difícilmente sean iguales.

Imágenes | Fotos de Adobe Stock, freepik 1 y 2, pchvector y jcomp