Abrir nuevos caminos, evangelizar, convencer y sobrevivir en el intento. Ser pionero no es fácil, pero hay quien lo consigue. Fintonic y su fundadora, Lupina Iturriaga, son el mejor ejemplo.

Este marketplace financiero nació en 2012 cuando apenas se hablaba de tecnología aplicada a los bancos y a los seguros. El término fintech estaba restringido a sectores muy específicos. Pero la demanda existía: en el primer año, Fintonic logró convencer a 70 000 usuarios y alcanzó las 36 000 descargas de su app. Hoy cuenta con más de un millón de usuarios y es una de las referencias del sector en el mercado hispanohablante.

Lupina Iturriaga, su fundadora y CEO, acaba de ser seleccionada por ‘Forbes’ como uno de los 100 españoles más creativos en el mundo de los negocios. La competencia se multiplica y siguen abriéndose nuevos mercados constantemente. Aun así, Fintonic observa el futuro desde el prisma de la innovación y con la estabilidad que le da haber sido una empresa pionera.

[hde_related]

Empecemos hablando del ahorro. ¿Ha cambiado la pandemia los hábitos de ahorro?

Con la pandemia, la tasa de ahorro de los españoles registró cifras históricas, dado que la caída del consumo fue muy importante. Sin embargo, también hubo un periodo en el que se redujo el número de españoles que conseguía llegar a fin de mes y ahorrar. Aún estamos bajo el influjo de los cambios que produjo la COVID-19 y quizá es pronto para hablar de un cambio de hábitos a largo plazo. Pero lo que sí está claro es que después de estar mucho tiempo sin consumir, la gente ha demostrado que tenía ganas de volver a salir y comprar.

¿Cuáles son los obstáculos de ahorro para los españoles?

Evidentemente, existe una parte de la sociedad, sobre todo, entre los más jóvenes, que vive con cierta precariedad. Eso dificulta el ahorro. No obstante, en líneas generales todavía tenemos que mejorar nuestra educación financiera, aprender a organizar nuestro dinero, pagar precios competitivos por los servicios que contratamos y controlar esos gastos hormiga que no siempre son necesarios y que no favorecen el ahorro. Hoy en día la tecnología es nuestra mejor aliada.

[hde_quote author=”Lupina Iturriaga” position=”CEO de Fintonic”] Salvo que alguien se encuentre en situación de exclusión social, el ahorro siempre es posible. [/hde_quote]

¿Tecnología como la que ofrece Fintonic?

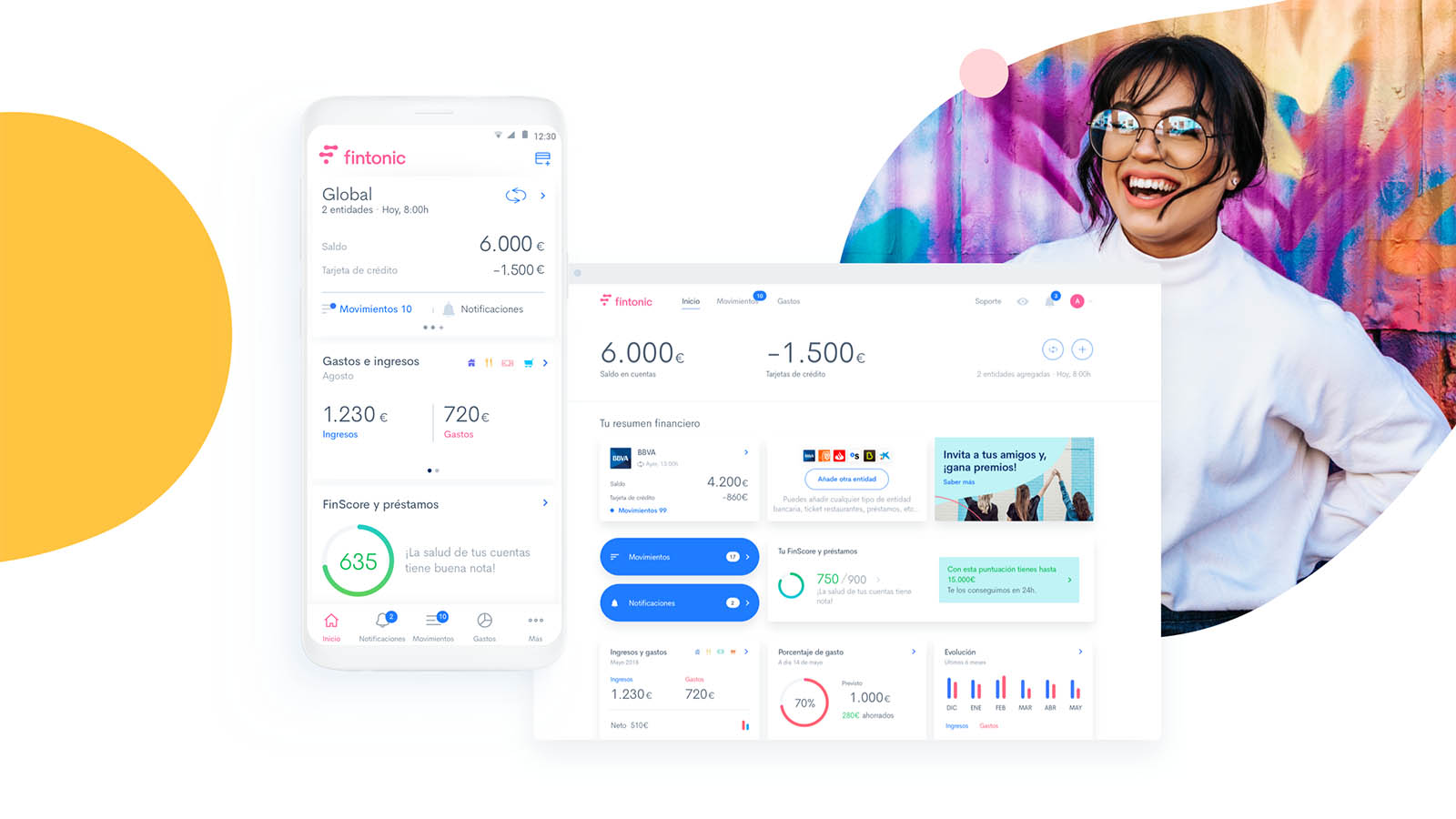

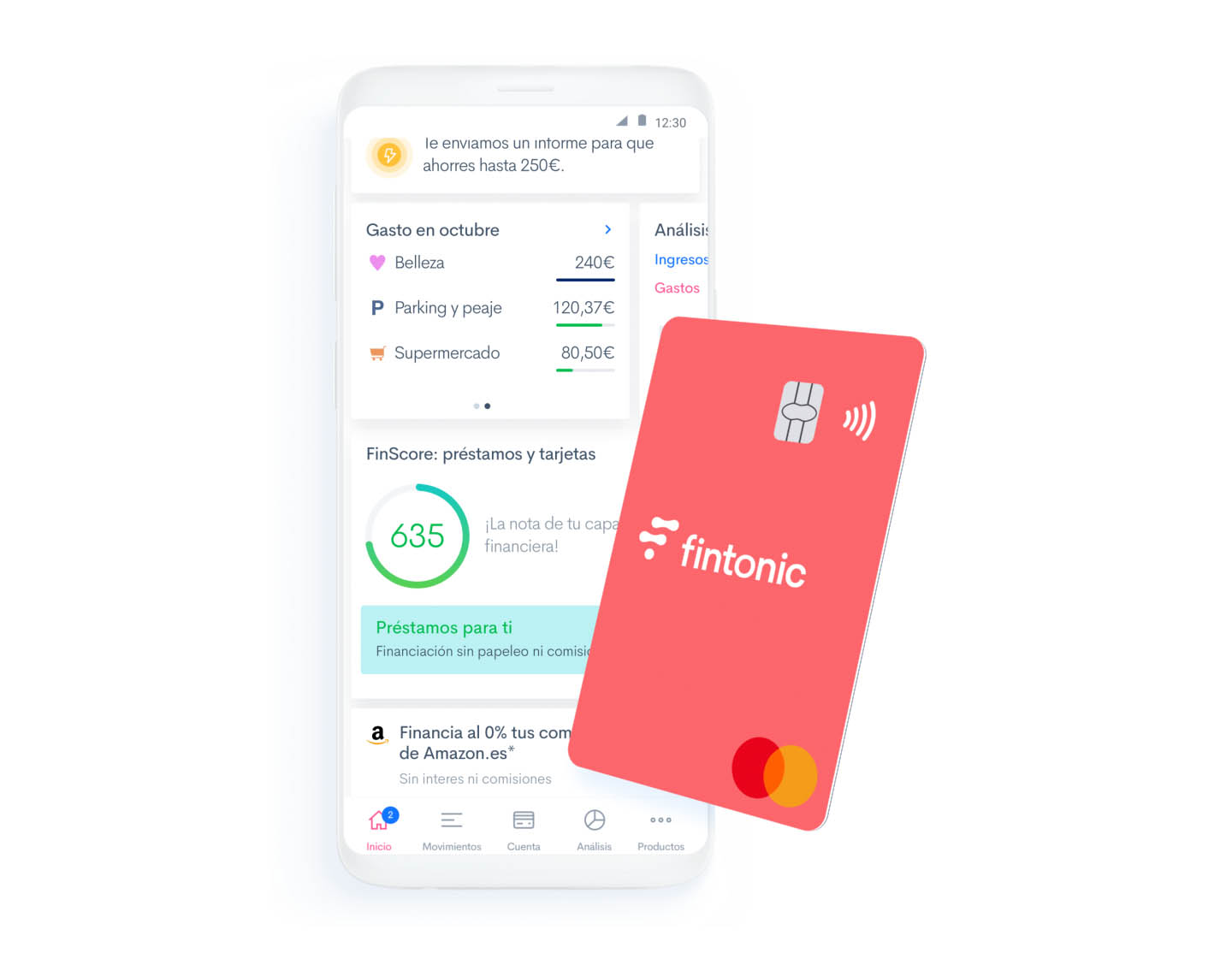

Con Fintonic puedes tener perfectamente controlados todos tus gastos y a todos tus bancos y resto compañías para detectar si tienes contratados dos seguros con una misma cobertura (pasa más a menudo de lo que nos creemos) o conocer si pagas de más por el teléfono. Fintonic tiene la misión de incrementar el bienestar financiero y la educación financiera de las personas, facilitando el ahorro y el acceso al crédito justo y mejorando su salud financiera.

Con Fintonic la gente ahorra de 2000 a 5000 € el primer año. Ya hemos ayudado a más de un millón de personas a que controlen a sus entidades bancarias, y con herramientas que ayudan a tomar mejores decisiones: evitamos que contraten préstamos que no se ajustan a su perfil, ofrecemos un servicio de revisión de seguros y de recibos de luz y teléfono y luchamos en su nombre para mejorar las condiciones.

¿Qué porcentaje de ingresos deberíamos guardar para vivir tranquilos a medio y largo plazo?

Desde Fintonic recomendamos aplicar la regla 50/20/30. El 50 % de los ingresos debe ir destinado a los gastos básicos, el 20 % al ahorro y el 30 % puede dedicarse a gastos personales. Se trata de una regla cada vez más extendida y con mayor aceptación. Es una forma increíblemente sencilla de ahorrar.

No obstante, si esta cantidad de ahorro resulta muy elevada, hay que empezar por donde se pueda. Salvo que alguien se encuentre en situación de exclusión social, el ahorro es posible. En Fintonic guiamos a nuestros usuarios para que puedan conseguir metas de manera sostenible. Cambiar los hábitos requiere esfuerzo, pero las recompensas son enormes para la tranquilidad presente y futura.

Muchas pymes se gestionan también como una familia. ¿Cuál es el enfoque del ahorro en la pequeña empresa en España?

Quizá el enfoque de las empresas no está tanto en el ahorro, sino en la rentabilidad. En ese sentido, entran múltiples aspectos relacionados con la gestión empresarial: eficiencia, orientación al cliente, agilidad… Y es cierto que hay que negociar con todos los proveedores, recortar lo máximo los costes y tener un plan de negocio muy ajustado y eficiente.

[hde_quote author=”Lupina Iturriaga” position=”CEO de Fintonic”] Las fintech pueden ser un gran aliado de las entidades tradicionales [/hde_quote]

Las fintech habéis supuesto un terremoto en el sector financiero. ¿Qué alternativas tienen las empresas tradicionales de la industria?

Las fintech están transformando el sector financiero y se están dibujando como un claro complemento a los modelos más tradicionales. Ya existen muchos ejemplos de colaboración y surgirán más. En Fintonic, por ejemplo, hemos incluido en el marketplace de préstamos a más de 45 entidades. Así, podemos conseguir préstamos a personas con perfiles muy distintos, pues cada banco o entidad financiera solo da crédito a un perfil concreto.

Es un modelo en el que ganan todos. La gente se beneficia al conseguir préstamos justos según su perfil con una experiencia totalmente digital y sencilla, incluso sin ser cliente de las entidades que le ofrecen el préstamo. Y las entidades también se benefician de poder estar en la plataforma. Las fintech pueden ser un gran aliado.

Fintonic fue pionera. Viendo su trayectoria con perspectiva, ¿cuáles fueron los retos de emprender y abrir camino en el sector fintech?

El reto era que estaba todo por hacer. Fuimos evangelizadores. Imagina, ni existía el concepto fintech y la gente apenas sabía de él. Creo que Fintonic sigue siendo una app pionera y seguimos abriendo muchos caminos.

Por un lado, fuimos los primeros en posicionarnos al lado del usuario, con transparencia e independencia. Con el formato de marketplace siempre conseguimos lo mejor para la gente entre muchas entidades sin salir de la aplicación. Puede ocurrir que exista una entidad que no conoces y que tenga lo mejor para ti.

Ayudamos a que las personas se empoderen y puedan controlar mejor a sus bancos y aseguradoras. Nuestra misión es mejorar su bienestar financiero. Les damos herramientas que nadie más les da como es la nota de su perfil crediticio, para que entiendan qué tipo de interés se merecen si van a pedir un préstamo, les ayudamos con la educación financiera…

Ser pionero siempre es complicado, porque es muy difícil acertar con el momento para lanzar un producto disruptivo. ¿Cuáles son las claves para dar con él?

Desde el primer momento estábamos muy cerca del mercado. Tanto por nuestra profesión, pues estuvimos muy vinculados a la banca y al mundo del emprendimiento, como por la sensibilidad del entorno. En los inicios de Fintonic, en el año 2012, la gente estaba muy condicionada por la crisis económica y había unas necesidades latentes de tener un mayor conocimiento y control de las finanzas personales

Fintonic basa su producto en la personalización, en conocer en detalle al usuario. ¿Son los datos claves para triunfar en cualquier sector tecnológico?

La personalización es vital y lo va a ser cada vez más. Cada usuario, cada consumidor, es diferente y valora mucho que le traten de forma diferenciada. Tanto es así, que incluso penaliza cuando una marca se dirige a él de manera indiscriminada. En Fintonic es algo que tuvimos muy claro desde el principio: cada uno de nuestros usuarios es único.

[hde_quote author=”Lupina Iturriaga” position=”CEO de Fintonic”] No ser un banco nos ayuda a no tener conflicto de intereses y poder ser siempre honestos con nuestros usuarios. [/hde_quote]

Cada vez hay más competencia y variedad de opciones en vuestro sector, ¿cómo mantenerse competitivos y diferenciarse?

Desarrollando y ofreciendo productos y servicios que responden a las necesidades actuales de los usuarios, con una apuesta clara por la innovación. Pero, sobre todo, hemos conseguido algo que nadie hace: ser independientes. No ser un banco nos ayuda a no tener conflicto de intereses y poder ser siempre honestos con nuestros usuarios. Por ejemplo, a la hora de conseguir un préstamo, siempre es la entidad que mejor tipo de interés y condiciones tenga para el usuario. Para Fintonic es indiferente si es un banco u otro. No tratamos de colocar productos, ni de ocultar información.

Muchas startups crecen y atraen financiación sin el objetivo de ser sostenibles en el tiempo. Fintonic parece haberlo conseguido (al menos, en España). ¿Cómo lo habéis logrado?

Porque lo teníamos claro desde el principio en nuestro plan de negocio. Nuestro objetivo era desarrollar un proyecto sólido y en esa línea hemos trabajado y seguimos haciéndolo.

Seguís siendo totalmente gratis para el usuario. ¿En qué se basa vuestro modelo de negocio?

Fintonic es un marketplace financiero en su más amplio sentido. Por ejemplo, nuestros usuarios encuentran en un único lugar la mayor oferta de préstamos con las mejores condiciones del mercado y adaptados a sus características. Lo mismo ocurre con los seguros. Nuestra vocación es ofrecer lo mejor a nuestros usuarios y, al mismo tiempo, somos un vínculo de excepción para que se relacionen de forma personalizada con las compañías que les interesen. Por el contrario, el ingreso llega por parte de las compañías que forman parte del marketplace.

¿Hacia dónde camina el sector de las fintech?

Hacia el empoderamiento del usuario. Habrá ganadores y perdedores, y la confianza será un atributo fundamental.

[hde_quote author=”Lupina Iturriaga” position=”CEO de Fintonic”] Las criptomonedas han llegado para quedarse. Pero tendrán que pasar por un necesario proceso de regulación [/hde_quote]

Fintonic nació como una app para gestionar las finanzas personales. Hoy ofrece energía, seguros, crédito… ¿Cuál será el siguiente paso?

Como te decía, no dejamos de trabajar para seguir evolucionando. Tenemos varias líneas abiertas, y estamos apostando muy fuerte por la internacionalización en países como México y Chile. Muy pronto tendremos novedades.

Con tantos servicios financieros, Fintonic se parece cada vez más a un banco. ¿Sigue sin querer serlo?

Fintonic no es un banco. Nuestra razón de ser es totalmente opuesta. Nuestro foco está en el usuario, nuestro modelo de negocio se basa en ayudarle. No queremos colocar productos, sino ofrecer los mejores para cada persona sean de quien sean, e incluso en muchos casos desaconsejar que tomen decisiones si la situación financiera de la persona lo precisa. Dentro de Fintonic puedes contratar productos y servicios con múltiples compañías y siempre con base en tus intereses.

Muchas de las nuevas fintech apuestan por la hipersegmentación. ¿Está el futuro en esta segmentación o en plataformas que ofrecen múltiples servicios?

Creo que ambas fórmulas van a ser válidas siempre y cuando su propuesta sea válida. En el caso de las plataformas de múltiples servicios, como Fintonic, la experiencia y la trayectoria que tenemos juega a nuestro favor y nos otorga una credibilidad que no es fácil lograr de un día para otro.

Y, para terminar, ¿qué papel considera que jugarán las criptomonedas o las tecnologías derivadas de ellas en el futuro financiero?

Sin duda, han llegado para quedarse. Pero tendrán que pasar por un necesario proceso de regulación.

Imágenes | Fintonic