Las fintech, startups dedicadas a productos financieros usando la tecnología, están de moda en el mundo empresarial. Cada vez se habla más de ellas pero, a su vez, hay poco bombo o hype. Si las fintech dan qué hablar es porque consiguen resultados en nuestro país, así como fuera.

La banca móvil, las transferencias instantáneas en 20 segundos o el uso del smartphone para acceder a productos financieros son aplicaciones soportadas sobre una estructura tecnológica financiera en crecimiento. En España ya hay 300 empresas fintech dedicadas en exclusiva a estos productos y servicios. [hde_related]

¿Por qué las fintech se están posicionando bien?

Las empresas fintech están creciendo en todo el mundo, no solo en Europa o España. El impulso a la innovación, el crecimiento de economías BRIC (Brasil, Rusia, India, China) o el apoyo al crowdfunding son algunos de sus pilares. Pero cada país o conjunto de países sigue su propia estrategia. En el caso de España se unen varios factores:

- Un tímido pero presente crecimiento económico.

- Impulso del apalancamiento de capital y productos financieros como créditos online, tanto en banca personal como hacia empresas.

- La aprobación de la ‘ley PFP’, formalmente ‘Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial’. Esta “establece por primera vez un régimen jurídico para las plataformas de financiación participativa”.

- Creación de diversos foros y plataformas que unifican empresas del sector, que aúnan fuerzas.

- El apoyo a los sandbox, “bancadas de prueba” limitadas, controladas pero sin apenas regulación (por lo emergente de la tecnología).

Estos últimos son claves en el despegue de la tecnología bancaria, de inversión y financiera en general. A menudo, la regulación de estos sectores se realiza con años o décadas de retraso. Las empresas fintech, en un sector basado en la rapidez tecnológica, no pueden permitirse el lujo de esperar a que esté regulado. Cuando lo esté, habrán quedado obsoletas.

Crowdfunding y crowdlending, a la cabeza en las fintech

Los préstamos (21%), el sector de pagos (19%) y el de inversión (16%) son los sectores que más facturan. Sin embargo, no son los que más crecen. Inversiones (20%), crowlending (15%) y neobanks (13%) son el motor de las fintech.

La ventaja que aporta el crowdlending, la financiación externa distribuida a través de multitudes, es notable. Las pymes están dejando (muy lentamente) de acudir a los bancos tradicionales. Ahora pueden lanzar sus propias campañas a través de diversos productos tecnológicos de financiación como estos:

- A través de crowdfunding como Indiegogo o Kickstarter.

- Mediante la emisión de criptomonedas con normas relativamente estables.

- Con la tokenización de activos.

Los neobanks son entidades bancarias separadas de la banca tradicional. Han irrumpido en sectores como las fintech sin experiencia previa en el sector, pero ya ocupan el 25% de esta actividad. Su baza es la de conocer muy bien la otra parte del sector: la tecnología. Facebook, Apple, Google, Amazon y PayPal son algunas de las nuevas figuras que lanzan empresas con productos financieros o productos financieros directamente.

Empresas dirigidas a otras empresas (B2C)

El 57,5% de las fintech trabajan con clientes que son a su vez empresas. Por tanto, buena parte del mercado está orientado a negocios B2B (Business to Business). El 42,5% restante se dirige a usuarios finales (B2C o Business to Client). Las B2B2C son residuales o parecen no existir.

Resulta un factor interesante porque indica hacia dónde se mueven los flujos de capital del crecimiento. El gasto se encuentra desplazado hacia la inversión empresarial y la consolidación del tejido laboral. El gasto personal está 15 puntos por debajo.

Los puestos de trabajo que darán las fintech

Según el informe ‘Observatorio Fintech 2018’, en la actualidad en España hay 5.000 trabajadores en el sector. No son muchos, pero generan 100 millones de euros al año. Además, el mercado demanda profesionales en este ámbito. Se estima que en 12 meses se contrate a 4.500 nuevos empleados.

Hay un problema: no hay suficientes personas formadas. Las fintech son un sector que aúna la punta de lanza tanto de la banca como de la tecnología. Los profesionales que requiere el sector necesitan respaldo en ambas vertientes. Las universidades todavía tratan ambas materias como elementos separados.

Estas métricas coinciden con las palabras de Rodrigo García de la Cruz, presidente de la Asociación Española Fintech e Insurtech (AEFI) y de la Alianza Fintech Iberoamérica. Al preguntarle cuánto trabajo crean en España, dio la cifra redonda de 10.000 puestos laborales.

Según de la Cruz, y a pesar de la mortandad de las empresas, “el caso de las fintech es algo diferente porque hay un proceso previo que ya hace un filtro muy importante”. Comparado con otros sectores, la volatilidad de puestos de trabajo es reducida, especialmente ahora que la competencia sigue siendo baja.

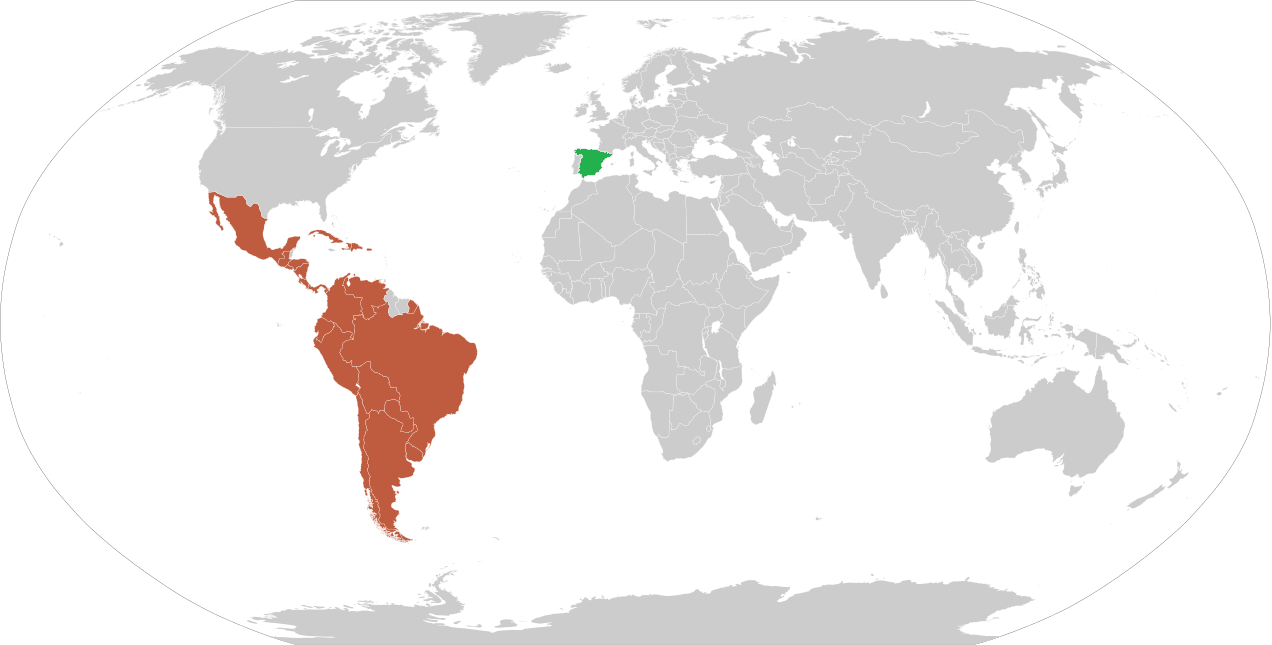

España, país atlántico en finanzas

Según el informe mencionado, España es un país interesante. El 88,9% de las startups europeas y latinoamericanas consideran que nuestro país es el puente entre Europa y LATAM. Hace décadas proliferaban las empresas B2C de emisión de capital desde España a Latinoamérica. Hoy lo hacen las fintech B2B por los mismos motivos.

España lleva siglos consolidándose como el punto de unión de los países occidentalizados y el sur de América. Esto le da un anclaje estratégico importante. Si sabemos analizar las demandas del sector y trasladar lo aprendido en Europa y América al otro lado del charco, tendremos una importante ventaja competitiva.

Por Marcos Martínez (@euklidiadas)

Imágenes | Webmontag Frankfurt, Tumisu, Sweswinyana