El Fondo Monetario Internacional ha vuelto a advertir a España en relación a la morosidad. Lo ha hecho a través de la ‘Memoria de Supervisión 2018’ y con foco en los bancos.

Sin embargo, la morosidad no es algo que se quede aislado en los préstamos no devueltos. Los impagos también afectan a las pymes.

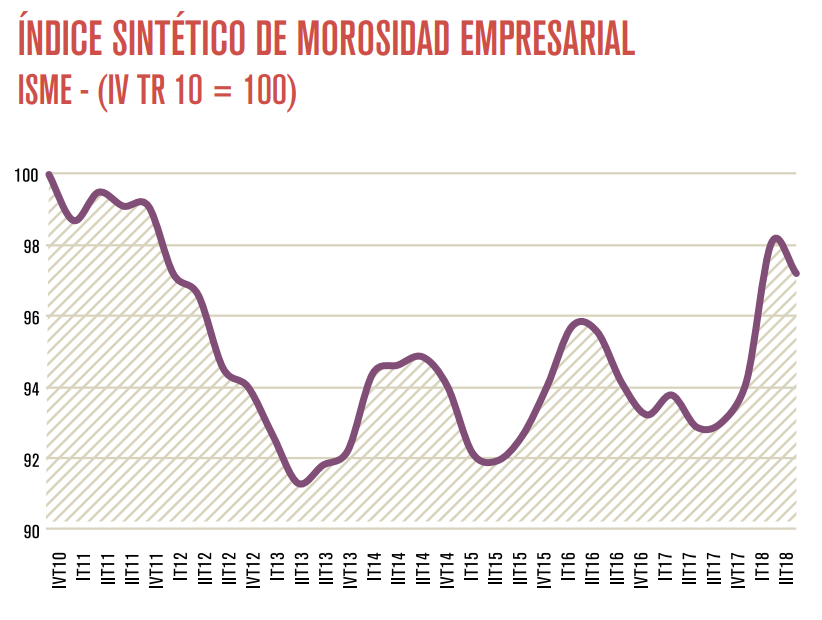

Otro informe, este de CEPYME, informa sobre la subida del índice sintético de morosidad empresarial (ISME). Este no ha dejado de ascender, con algún valle, desde el mínimo que tuvo en 2013, como muestra el gráfico condensado que vemos abajo. ¿Cómo afectan estos retrasos e impagos al tejido empresarial de la pyme?

[hde_related]

¿Cuántos días tardamos en devolver un crédito?

Arriba hemos hablado del ISME, un valor que depende a su vez de dos factores: el periodo medio de pago (PMP) y el crédito comercial en mora. “En mora” indica la intencionalidad del cumplimiento de la obligación en el pago. En otro gráfico (abajo), también extraído del último ‘Boletín de Morosidad y Financiación Empresarial’ de CEPYME, observamos la tendencia interanual.

[hde_summary] Esto hace el mercado menos atractivo para inversores externos, pero también perjudica a los autónomos, pymes y grandes empresas. [/hde_summary]

Este segundo gráfico muestra cómo ha aumentado el periodo medio de pago del crédito. A la par ha aumentado el crédito comercial en mora con respecto al resto de crédito comercial. Puede resultar complejo de leer, pero cuanto más arriba y a la derecha, peor salud contable para las empresas que demandan crédito. También peor salud para el sector bancario y mayores barreras de acceso al crédito para las pymes.

El sector agroalimentario es la rama de actividad con mejor comportamiento en el cobro de facturas. El textil, y la construcción y promoción acumulan retrasos en el cobro de más de 90 días.

Como apunte, el tamaño de la pyme es relevante en su salud financiera. Las microempresas pagan sus facturas 7 días antes con respecto a las medianas. Estas últimas superan en más de 25 días, de media, el plazo legal de pago. Si en 2012 micros, pequeñas y medianas empresas rivalizaban en los 84 días de pago, ahora rondan los 78,6 días, 80,9 días y 85,7 días, respectivamente.

El 3,67% de las empresas sigue incurriendo en impagos

La morosidad está muy extendida en España según informes como el ‘Up to One Third of European SMEs & MidCaps Have High Creditworthiness’. Redactado en origen por Euler Hermes Rating y revalidado por marcas locales como Solunion, afirma que más de una de cada tres pymes y MidCaps (compañías de mediana capitalización) tienen muy poca solvencia.

En España la tasa de impago ronda el 3,67% frente a las francesas (2,59%), alemanas (2,59%) e italianas (2,05%). Debido a estos ratios de morosidad, se habla de “mercado volátil” por entenderse probables las altas tasas de incumplimiento. Esto hace el mercado menos atractivo para inversores externos, pero también perjudica a los autónomos, pymes y grandes empresas locales.

Según José Alberto González-Ruiz, secretario general de CEPYME, la morosidad supone “un lastre para las pymes” debido a que existe un coste contable derivado de los retrasos e impagos. Para muchas empresas estas demoras no solo dificultan su actividad: también pueden hacerlas inviables.

¿Está el problema de la morosidad en la financiación?

El último informe sobre morosidad del CEPYME destaca y contrasta la evolución del crédito financiero a empresas. Garamendi, vicepresidente de la Confederación Española de Organizaciones Empresariales (CEOE) y a su vez presidente del CEPYME, se mostró muy crítico a finales de 2018:

[hde_quote author=»Antonio Garamendi» position=»presidente de CEPYME»] “La financiación bancaria de las pymes no es su principal problema hoy, sino que es la morosidad, tanto pública como privada, a la que tienen que enfrentarse las pymes” [/hde_quote]

El crédito financiero ronda valores del 2,05% para el tipo medio, un mínimo histórico. Sabemos que una de cada tres pymes solicita capital y, de estas, el 99% de ellas lo recibe. El problema al que se enfrenta la pyme es la repercusión de los impagos del universo empresarial a su alrededor. El llamado “efecto bola de nieve”.

Cuando una empresa incumple en un pago, repercute su deuda sobre tu estructura empresarial . Esto hace que su morosidad pueda impactar en la tuya. Ser partícipe de un incumplimiento económico o un retraso prolongado, como ocurre cuando se establece un concurso de acreedores, resulta complicado.

Imágenes | iStock/OcusFocus, CEPYME, iStock/carloscastilla